在宅ワーク初心者さんにおすすめの記事

ブログ未経験でも収益化できた方法を解説

パート選びで損しないために…

このままの働き方でいいのか悩む人必見

在宅ワーク初心者さんにおすすめの記事

ブログ未経験でも収益化できた方法を解説

パート選びで損しないために…

このままの働き方でいいのか悩む人必見

パートで働く主婦はいくらまで働けば損しないのか知りたい…!

ママ友は自分と同じくらいの年収なのに夫の社会保険の扶養から抜けたって。私の場合は??

夫の会社から出てる家族手当。

奥さんの収入によってはもらえないって聞いたことがあるけど、うちは大丈夫かな?

こんな悩みを持つパートやダブルワークの主婦におすすめの記事です。年収によっては手取りが減るのがいわゆる「働き損」。2022年10月からはパートの社会保険適用が拡大され、働きに悩んでいる人は少なくありません。

私がダブルワークをしていたとき、いくらまで働けば損にならないかを考えるのは結構大変でした。同じような悩みを持つ人のために、損にならない働き方がわかる早見表を作りました。

ぜひ参考にしてみてくださいね

\ この記事を読むとわかること /

まず初めに働き損やその原因について解説していきます。

急ぎで結果だけ早く見たいという人は以下をクリック↓

パート主婦の働き損ゾーンを避ける!手取りで損しない年収早見表

パート探しにおすすめの求人サイト

パート探しは![]() アルバイトEXがおすすめ!大手求人メディア20社(マッハバイト、しゅふJOBなど)と提携し、100万件以上のお仕事一括検索・比較・応募ができます。採用されたら3万円以上のお祝い金付き、お給料以外に臨時収入をGETできます♪

アルバイトEXがおすすめ!大手求人メディア20社(マッハバイト、しゅふJOBなど)と提携し、100万件以上のお仕事一括検索・比較・応募ができます。採用されたら3万円以上のお祝い金付き、お給料以外に臨時収入をGETできます♪

公式サイト ![]() https://arubaito-ex.jp/

https://arubaito-ex.jp/

詳しくはこちら絶対お得なお祝い金付き求人サイト【主婦のパート探しもOK】

![]() アルバイトEXはとにかく案件数の量と種類の豊富さが魅力!パートを探してる人は試してみてください♪

アルバイトEXはとにかく案件数の量と種類の豊富さが魅力!パートを探してる人は試してみてください♪

パート主婦が働き損になるのは

それぞれの壁と働き損を回避する方法

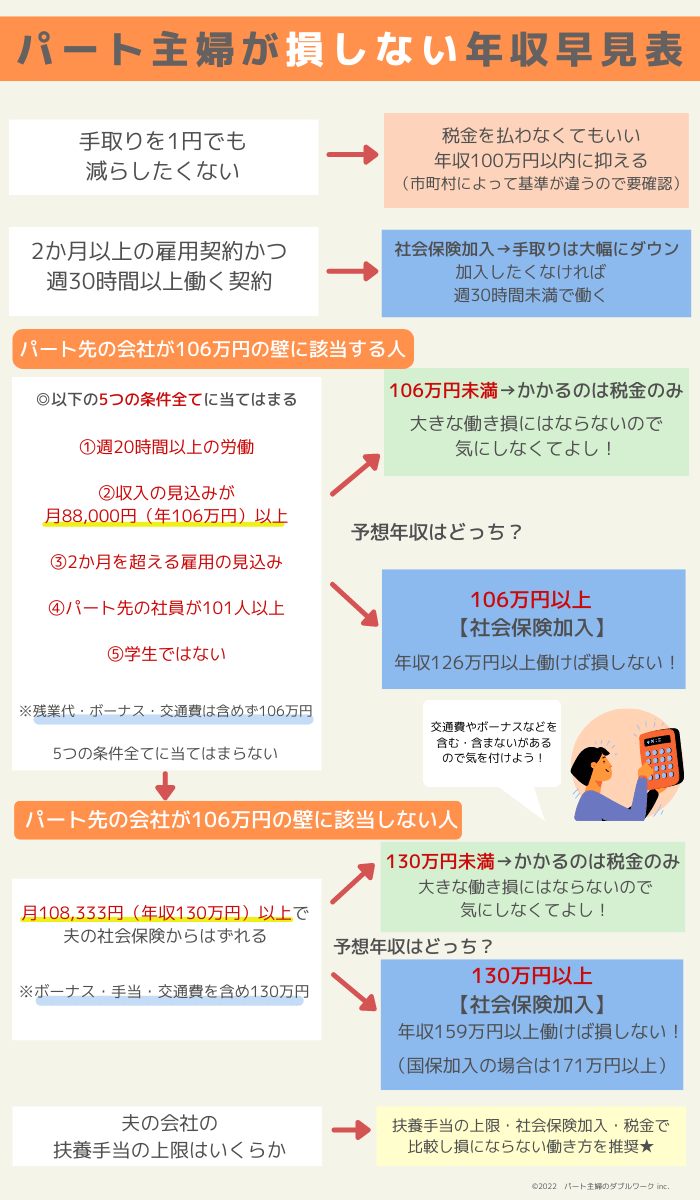

| 【税金】100万円・103万円の壁 | 年収を100万円・103万円以内に抑える |

| 【社会保険】106万円の壁 | 106万円まで収入を抑える、または126万円以上働く |

| 【社会保険】130万円の壁 | 社会保険→159万円以上働く 国保→171万円以上働く |

| 【夫の会社の扶養手当の壁】 | 扶養手当の上限と税金や社会保険料を比較して検討 |

手取りで大きく損をする可能性があるのは社会保険の壁と夫の会社の扶養手当の壁。

税金の壁は世帯年収としてはさほどマイナスにならないため気にしなくても良い部分です。

税金の壁に含まれる金額

・1月1日から12月31日までの1年間の収入(残業代、ボーナス含む)

※交通費・手当などは含めない

多くのパート主婦は、交通費以外の金額で考えて大丈夫でしょう。

100万円の壁=住民税が発生する目安

妻の収入が100万円を超えると住民税がかかり始めます。

市町村によっては100万円未満(90万円台)でも住民税がかかる自治体があります。

自分の住んでいる市町村に確認してみましょう

103万円の壁=所得税の目安 &(多くの)夫の会社の扶養手当の目安

妻の収入が103万円を超えると所得税がかかり始めます。

所得税は103万円を超えた部分の収入にかかるので、そこまで大きな金額にはなりません。

あまり気にするところではないのかなと思います。

税金の壁の働き損ゾーンは手取りを1円でも減らしたくないパートの働き損ゾーン回避方法をクリック!

税金の壁ではないが、損しないための重要なポイント!

しかし、夫の会社から扶養手当をもらっている場合、妻の年収によっては扶養手当をもらえなくなるかもしれません。

そのボーダーとして一番多いのが、103万円です。

令和2年職種別民間給与実態調査の結果によると扶養手当を支給する企業は約80%、そのうち妻の収入による制限がある企業は85%以上です。

扶養手当を支給する企業で妻の収入の上限は……?

・103万円が45%

・130万円が31%

・150万円が10% という結果に。

半分近くの企業では、妻の年収が103万円を超えると扶養手当がもらえないから要注意です!

扶養手当は「家族手当」として支給されていて、妻がいくら、子どもいくらで金額が違うことも。

以上を踏まえて、夫の会社の扶養手当がある場合に確認することはこちらです

夫の会社の扶養手当がある場合に確認すること

・ 妻の収入による制限があるのか

・制限があるのなら、その上限金額はいくらか

働き損ゾーンは夫の会社の扶養手当をもらっている主婦の働き損ゾーン回避方法 をクリック!

扶養手当支給後に、妻の年収が103万円を超えていたことが発覚し、過去にさかのぼって扶養手当の返還を要求されるケースもあります。

月々の分を一括で返還を求められると家計は大打撃…!

150万円の壁=配偶者特別控除が減りはじめる目安

150万円以上の壁は夫にかかる税金の話です。

夫は、妻の収入が150万円以下で配偶者控除、150万円を超えると配偶者特別控除を受けられます。

これは収入の少ない妻を養っている夫が、自分の税金を安くできるという制度で控除が多いほど夫の税金額を減らせます。

この配偶者特別控除は、妻の年収が150万円以上になると段階的に控除の金額が少なくなっていきます。

201万円の壁=配偶者特別控除が完全に受けられなくなる目安

妻の年収が201万円になった時点で、夫は完全に妻の配偶者特別控除を受けられなくなります。

妻の配偶者特別控除が減るということは、夫の手取りが少しずつ減少するということです。

税金の壁の働き損ゾーンは手取りを1円でも減らしたくないパートの働き損ゾーン回避方法へ

妻がパートで働くとき、賃金や労働時間などで一定のラインまでは、夫の会社の健康保険に加入できて自ら健康保険料を負担をすることなく国民年金に加入できます。

⇧これが、「妻が夫の社会保険上の扶養に入っている」状態です⇧

妻が社会保険上の扶養に入っていても抜けても夫の社会保険料は全く変わりません。

妻が社会保険上、夫の扶養を抜けると妻自身に社会保険料がかかります。

夫と妻のどちらもが社会保険料を負担することになれば、それぞれの収入に社会保険料がかかるため世帯収入が減る可能性があります。 (夫の収入からは夫の社会保険料、妻の収入からは妻の社会保険料がひかれる)

社会保険料を上回る収入をパートで稼がないと手取りが減るので働き損になっちゃう…

しかもこの社会保険はそれぞれの壁によって条件や判断基準となる収入内容が違うのでよく確認しましょう。

妻が夫の社会保険を抜けるのは、以下の3つのパターンがあります。

ここまでが基本的なパート妻の社会保険加入の流れになりますが、それでは本題の2つの大きな壁(106万円・130万円)について解説していきますね。

106万円の壁=一部企業の社会保険加入の目安

一部の企業で、妻がパート先で社会保険に入らなければならないボーダーが106万円。

106万円のボーダー以外にも下図の青い欄の5項目全てに当てはまると社会保険に加入義務が発生します。

さっそく計算だっ!106万円って交通費込み?残業代も入れたら超えちゃうんだけど…とお困りの方はまず、106万円の壁の判断基準を確認してから計算してみてくださいね。

106万円の判断基準はこちら

106万円の壁を判断する収入

該当する1つのパート先での収入の見込み金額

他のパート先の収入は含めず、88,000円/月(106万円/年)以上

※ ボーナス、残業代、交通費含めない

なお、2022年10月以降にパート先の社員数の減少が予定されており、パート主婦の社会保険加入はますます多くなるのでは?と思います。

詳細は厚生労働省 社会保険保険適用拡大特設サイトから確認できます。

社員に社会保険をかけると会社負担が増える分、加入できる人は限られてきます。

いずれパート先の社会保険への加入を検討しているなら、早めに加入しちゃうのもアリ★

働き損ゾーンは 106万円の壁のパートの働き損ゾーン回避方法へ

130万円の壁=妻が夫の会社の社会保険でいられる目安

先ほどの106万円の壁の条件に当てはまらない妻の場合、夫の社会保険の扶養でいられるボーダーが130万円です。

130万円の壁を判断する収入

パート先の収入全ての合計の見込み金額108,333円/月(130万円/年)以上

※交通費、ボーナス、手当て含む

ダブルワークの場合は掛け持ちしているパートのすべての収入の合算で判断します。

あくまでも見込み収入で判断するので、この先退職して収入がなくなるなど金額に変更があればその年に130万以上稼いでいたとしても夫の扶養でいられます。

働き損ゾーンは130万円の壁のパートの働き損ゾーン回避方法へ

パート主婦が社会保険に加入すると損する?

パート主婦の働き損の要因として大きいのは、社会保険の壁と夫の会社の扶養手当の壁です。

社会保険の壁を超えると、今までかからなかった妻の社会保険料がかかり家計には大きなダメージです。

社会保険料はかかるけど、社会保険加入は損ばかりじゃない。

考えようによっては夫の扶養でいるよりも大きなメリットにもなるよ~!

社会保険加入のメリット

保証が手厚くなるのはもしもの時の安心につながる!

社会保険加入で今かけている民間保険を見直して料金をもっと安くするのもあり!

これから先も働き続けることを考えると、社会保険に加入するのは損ではないと思います♪

106万円の壁とは、社会保険への加入義務が発生するボーダーラインのこと。

5つの条件を満たした一部のパートに適用されます。

ざっと5つのパターンに分けました。

いくら働けば損しない働き方になるか、それぞれ年収にはばらつきがあります。

自分の該当部分を見たい人はクリックすると飛びます

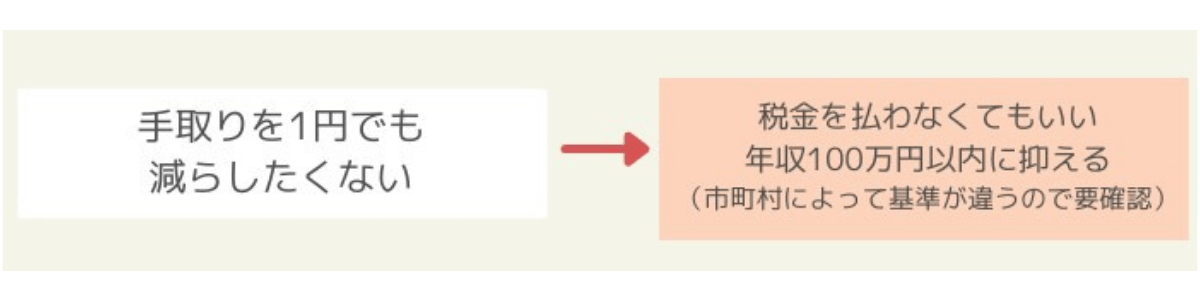

結論:手取りを1円でも減らしたくない人は年収を100万以内に抑える

※年収に残業代、ボーナス含めて計算

年収が100万円以内ならば、基本的に住民税はかかりません。

つまりパートで働いた分がほぼ手取りになります。

しかし、市町村によって住民税がかかる年収の基準が違い、100万円ではなく90万円代でも住民税がかかることも。

自分の住む市町村に、年収がいくらから住民税がかかるのか確認してみましょう。

確認方法は市のホームページを見る、税務担当に確認してみるなどで、すぐにわかります。

私が住んでいる役所に電話をかけたときは、大体の年収とかかる税金の金額も教えてくれました

また、年収が103万円を超えると所得税もかかりますが、住民税も所得税もパートの収入なら働き損になるほどの税額になりません。

ちなみに私がパートで初めて年収100万円を数千円を超えたときの住民税は5,000円でした。

のちほど解説しますが

もし年収が103万円を超えたら?

妻の年収が103万を超えると所得税がかかります。

所得税+住民税を払いたくないなら103万円を超えないようにしましょう。

所得税は働き損になるほどの金額にはなりませんが、 例に挙げると130万円の年収で4000円ほどです。

また夫の会社の扶養手当(家族手当)の上限で多いのも、この103万円なので要注意です。

妻が150万円( 残業代、ボーナス含むその年の1年間の収入 )以上働くと夫の税金上の扶養から少しずつ抜けていく年収150万・201万円の壁もあります。

この場合夫の手取りは減るものの世帯収入で見ると年収はアップするのでさほど大きなマイナスにはならず、この記事では割愛しています。

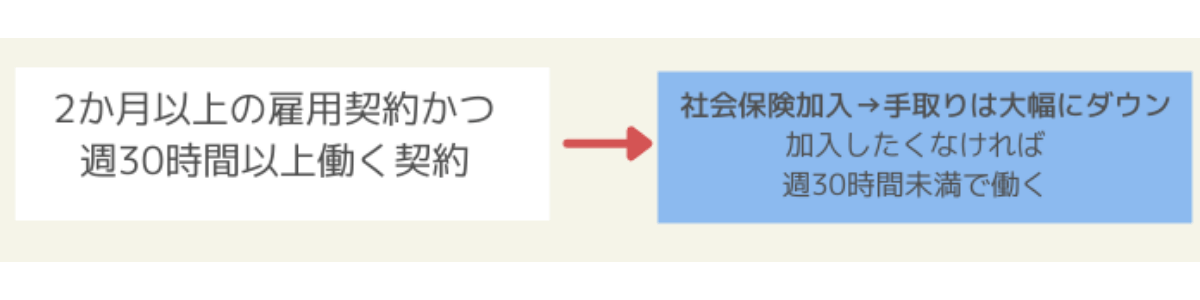

結論: 2か月未満の契約で働く

⇩逆に言うと、以下の場合なら社会保険加入義務が発生しません⇩

2カ月以上の雇用見込みがあると、106万円の壁の対象になることがあるので注意です!

社会保険に加入すると手取りはどうなるの?

社会保険に加入すると、賃金から社会保険料(健康保険と厚生年金)がひかれます。

社会保険料はパート収入の約2割程度、つまり月々のパートの手取りが減るので家計にとって大打撃。

社会保険に加入すると、保証が手厚いというメリットも。

時給や労働時間によってさまざまな収入のパターンがあるので、いくらからが損しないという計算は割愛します。

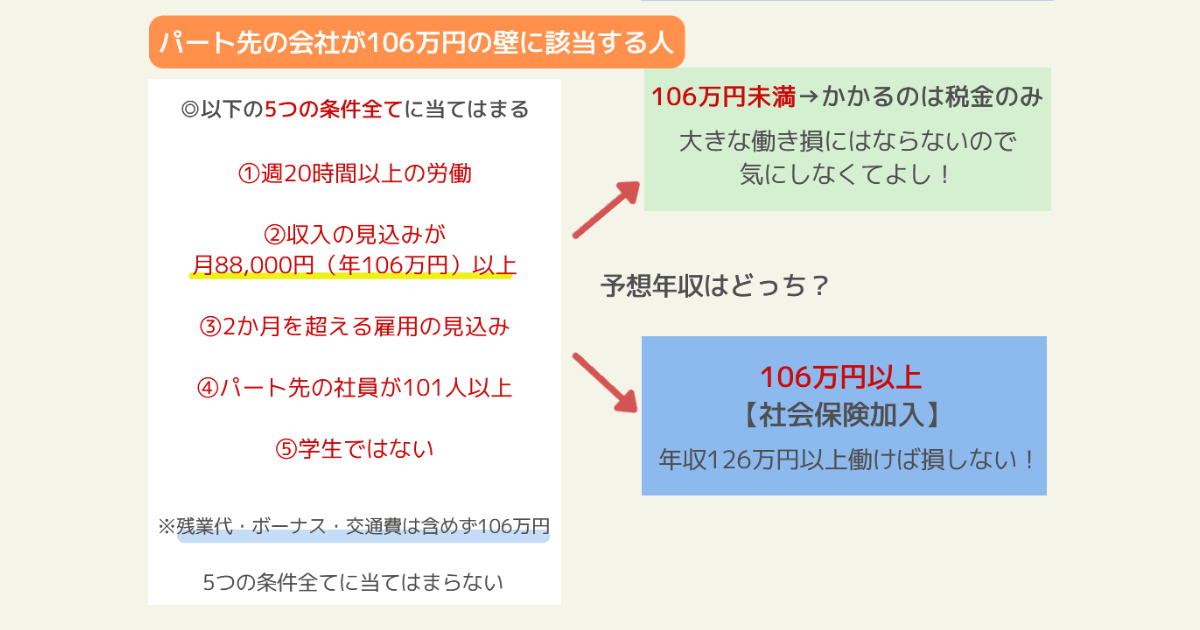

結論:①5つの条件全てに当てはまらないように働く

または

②働き損にならない年収126万円以上働く

※ボーナス、残業代、交通費を含めずに106万円の見込み

5つの条件全てに当てはまる=社会保険加入なので、1つでも条件に当てはまらないなら社会保険に加入はできません。

社会保険上は夫の扶養のままで、妻の社会保険料の負担なく働いた分をほぼ手取りとして受け取りたい方におすすめです。

シミュレーション(概算)

| 妻の年収 | 所得税 | 住民税 | 社会保険料 | 手取り |

|---|---|---|---|---|

| 105万円 | 0円 | 0,5万円 | 0円 | 104,5万円 |

| 106万円 | 1,500円 | 1,3万円 | 15万円 | 約90万円 |

| 126万円 | 2,500円 | 1,5万円 | 18万円 | 約106万円 |

106万円の壁の対象となる場合の働き損ゾーンは106万円~125万円です。

105万と106万を比較すると、たった1万円の収入アップで手取りが約13万円マイナスに!

126万円まで働いてやっと、社会保険料を引かれる前の106万を超えました

106万円の壁のパート主婦は

・適用条件に当てはまらない働き方を選ぶ

もしくは

・働き損ゾーンである106万円~125万円を避けて働きましょう。

ダブルワークの主婦の場合は、106万円の壁が該当するパートごとに当てはまるかチェック★

今後の働き方で迷っているなら、まずはどんな仕事・職場があるか見てみるのがおすすめ。

条件が合えば今のパートから別のパートに乗り換えるのもありです!

祝い金がある求人サイトを使えば、探す→応募→採用→祝い金をもらうまでの流れがスムーズです

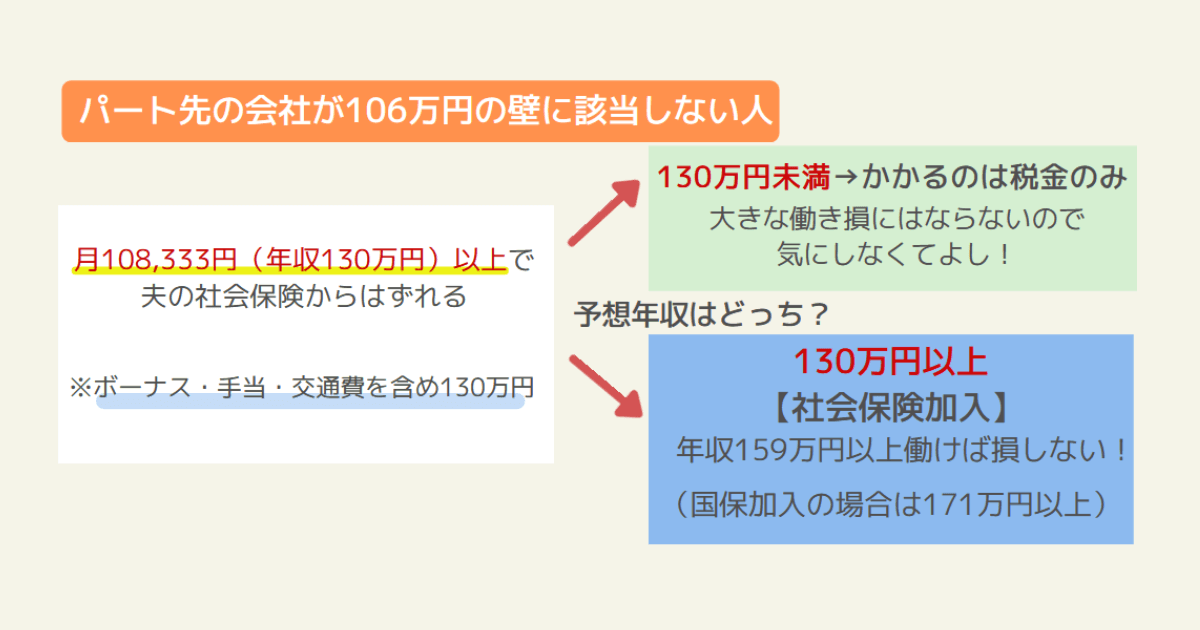

結論:①パート先の収入を108,333円/月(130万円/年)未満に抑える。

もしくは

②社会保険に加入する人は159万円以上働く

③国民健康保険加入の場合は171万円以上働く

※ボーナス、手当て、交通費を含んで130万円の見込み

106万円の壁に該当しないパート主婦でも、すべてのパート先での収入を合算して130万円以上になると夫の社会保険の扶養から抜けてしまいます。

夫の社会保険の扶養から抜けた場合、妻の選択肢は次の2つです。

社会保険に加入した場合と国民建国保険に加入した場合では手取りはどう違うのか比較してみました。

社会保険加入のシミュレーション(概算)

| 妻の年収 | 所得税 | 住民税 | 社会保険料 | 手取り |

|---|---|---|---|---|

| 129万円 | 1,3万円 | 3,6万円 | 0円 | 約124万円 |

| 130万円 | 0,4万円 | 1,8万円 | 18万円 | 約109万円 |

| 159万円 | 1,7万円 | 4,3万円 | 22万円 | 約130万円 |

130万円の壁の対象となるパート主婦がパート先の社会保険に加入した時の働き損ゾーンは130万円~158万円です。

129万と130万を比較すると、たった1万円の収入アップで手取りが約15万円マイナスに!

159万まで働いてやっと、手取りが130万円になりました

130万円の壁のパート主婦が社会保険に加入するなら 、働き損にならない159万円以上を目指しましょう!

国民健康保険加入のシミュレーション(概算)

| 妻の年収 | 所得税・住民税 | 社会保険料 | 手取り |

|---|---|---|---|

| 130万円 | 5万円 | 29万円 | 96万円 |

| 171万円 | 6万円 | 29万円 | 135万円 |

130万円の壁の対象となるパート主婦が国民健康保険に加入した時の働き損ゾーンは130万円~170万円です。

130万円の壁のパート主婦が国民健康保険に加入するなら 、働き損にならない171万円以上を目指しましょう!

国保加入の場合は夫の年収によって手取りの金額が変わり、調べてみるとおおむね171万円超えで良いという意見が多かったです。

国民健康保険は保険料が高く、国民年金も自己負担で家計には大きな打撃です。

保障が手厚く、保険料が会社と折半で済む社会保険に入るのをおすすめします!

加入できるかどうかの最終判断は会社の社会保険組合にあるので事前に確認してみましょう。

106万円の壁のパート主婦は

・年収を130万円までに抑えて働く

もしくは

・働き損ゾーンである130~158万円(国保加入なら130~170万円)を避けて働きましょう。

※ 106万円の壁とは対象になる収入が違うので計算には要注意です。

今後の働き方で迷っているなら、まずはどんな仕事・職場があるか見てみるのがおすすめ。

条件が合えば今のパートから別のパートに乗り換えるのもありです!

祝い金がある求人サイトを使えば、探す→応募→採用→祝い金をもらうまでの流れがスムーズです

結論:夫の会社に扶養手当の上限を確認し、妻は世帯の手取りで損しない年収を目指す

一般的に扶養手当(家族手当)の上限で多いのは103万円です。

この2つを要点に、以下の条件でシミュレーションしてみました。

扶養手当の上限103万円を超えなければ扶養手当で大きく世帯収入を減らすことはないね

105万円と106万円のたった1万円の差で世帯の手取りが約16万円も違うなんて…!

今後の働き方で迷っているなら、まずはどんな仕事・職場があるか見てみるのがおすすめ。

条件が合えば今のパートから別のパートに乗り換えるのもありです!

祝い金がある求人サイトを使えば、探す→応募→採用→祝い金をもらうまでの流れがスムーズです

パート探しにおすすめの求人サイト

パート探しは![]() アルバイトEXがおすすめ!大手求人メディア20社(マッハバイト、しゅふJOBなど)と提携し、100万件以上のお仕事一括検索・比較・応募ができます。採用されたら3万円以上のお祝い金付き、お給料以外に臨時収入をGETできます♪

アルバイトEXがおすすめ!大手求人メディア20社(マッハバイト、しゅふJOBなど)と提携し、100万件以上のお仕事一括検索・比較・応募ができます。採用されたら3万円以上のお祝い金付き、お給料以外に臨時収入をGETできます♪

公式サイト ![]() https://arubaito-ex.jp/

https://arubaito-ex.jp/

詳しくはこちら絶対お得なお祝い金付き求人サイト【主婦のパート探しもOK】

![]() アルバイトEXはとにかく案件数の量と種類の豊富さが魅力!パート探してる人は試してみて~

アルバイトEXはとにかく案件数の量と種類の豊富さが魅力!パート探してる人は試してみて~

妻がパートで収入アップを狙いたくさん働いても、働き方によっては結果的に世帯収入が下がる危険性もあります。

働き損にならないためには

年収によっては数十万単位での大幅な手取り減になるので、パートを選ぶ・辞めるときにはしっかり考えておきましょう。

特にダブルワーク中のパート主婦は2箇所で勤務する分、しっかり年収を管理して働くのがポイントです。

せっかく働いたのに手取りが減って損しちゃった…

なんて後悔することになりませんように★

参考と注意

※復興特別所得税や生命保険控除などを含めない大まかな予想

国民年金の保険料は16,610円(令和3年度分)で計算

<税金や社会保険料のシミュレーション参考>

<国民健康保険の料金の参考>

ダブルワークの確定申告はどうする?